歡迎訪問天津金匯太亞化學試劑有限公司官方網站! |  24小時服務熱線:133-5200-0090 24小時服務熱線:133-5200-0090 |

半導體材料國產化勢不可擋

半導體材料(Semiconductor Material)是一種介于導體和絕緣體之間的材料。它具有較高的電阻率,但在特定條件下可以成為良好的導體。半導體材料在電子學和光電子學領域中具有重要作用,例如用于制造晶體管、光電二極管、太陽能電池等電子器件。常見的半導體材料包括硅、鍺、砷化鎵、砷化銦等。半導體材料是支撐半導體工業的基石,其發展對半導體技術的進步具有深遠的影響。

主要包括鍺、硅、硒、硼、碲、銻等,其中硅和鍺的應用最為廣泛。上個世紀五十年代,鍺在半導體領域占據主導地位,然而,由于其耐高溫和抗輻射性能較差,逐漸在六十年代后期被硅材料所取代。硅制造的半導體器件具有較好的耐高溫和抗輻射性能,特別適用于大功率器件的制作。因此,硅已成為應用最為廣泛的半導體材料,目前的集成電路大多采用硅材料制造。

元素半導體

|  |  |

硅 7440-21-3 | 硒 67782-49-2 | 鍺 7440-56-4 |

化合物半導體及其固溶體分為二元系(兩種元素組成)、三元系(三種元素組成)、多元系(多種元素組成)半導體材料。

III-V族化合物半導體:這類半導體由III族元素(如鎵、鋁、銦等)和V族元素(如砷、磷、氮等)組成,如氮化鎵(GaN)、磷化鋁(AlP)、砷化鎵(GaAs)、磷化銦(InP)、砷化鎵磷(GaAsP)、磷化銦鎵(InGaP)等,在光電子學、微波器件、太陽能電池和集成電路等領域都發揮著重要作用。

III-V族化合物半導體

砷化鎵 1303-00-0

磷化銦 22398-80-7

氮化鎵 25617-97-4

II-VI族化合物半導體:這類半導體由II族元素(如鎘、鋅、鎵等)和VI族元素(如硫、硒、氧等)組成,如氧化鋅(ZnO)、硫化鎘(CdS)、硫化鋅(ZnS)、硒化鋅(ZnSe)、硒化鎘(CdSe)等,在光電子學、太陽能電池、激光器和顯示技術等領域都發揮著重要作用。

III-V族化合物半導體

氧化鋅 1314-13-2

硫化鎘 1306-23-6

硫化鋅 1314-98-3

IV-IV族化合物半導體:這類半導體由IV族元素(如硅、鍺等)組成,如碳化硅(SiC)、鍺化硅(GeSi)等,在太陽能電池、高溫電子器件、射頻功率器件和光電子器件等領域都發揮著重要作用。金屬氧化物半導體:這類半導體由金屬和氧元素組成,如氧化鋅(ZnO)、氧化銦銻(IAO)、氧化銦錫(ITO)等,在電子器件、光電子器件、傳感器和儲能設備等領域都發揮著重要作用。

IV-IV族化合物半導體&金屬氧化物半導體

碳化硅 409-21-2

氧化銦錫 50926-11-9

氧化亞銅 1317-39-0

有機半導體具有成本低、易加工、易調節、柔性好等特點,在有機發光二極管(OLED)、有機太陽能電池、柔性顯示器、柔性傳感器等領域得到了廣泛的應用,可以為電子學、光電子學、磁學和光學等領域的發展提供有力支撐,因此被認為是目前最具前景的半導體材料之一。目前可分為三種類型:有機物、聚合物和給體受體絡合物,包括萘、蒽、酞菁、聚丙烯、聚苯乙烯和聚二乙烯苯以及堿金屬和蒽的絡合物等 。

有機半導體材料

|  |  |

酞菁 183872-57-3 | 聚丙烯 9003-07-0 | 聚苯乙烯 9003-53-6 |

政策+行業雙重利好,推動半導體材料國產化

自21世紀初的《極大規模集成電路制造裝備及成套工藝》項目(即“02專項”)到“十二五”規劃、“十三五”規劃及各類政策文件,政府部門對半導體行業的重視度、支持力度,以及對相關企業的支持力度逐年增強。通過政策、科研專項基金、產業基金等多種形式,政府為相關企業提供支持。在2020年10月發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中更是提出了“強化國家戰略科技力量”的方針,重點強調要從“卡脖子”問題清單和國家重大需求中找出科學難題。

集成電路產業一直是我國的一個發展瓶頸,我國集成電路產業鏈中的許多材料、設備、和工藝制造技術與全球領先水平之間存在著顯著差距。在一些領域,我們明顯處于“受制于人”的境地。突破這些技術壁壘和瓶頸問題將是踐行“強化國家戰略科技力量”方針的重點之一。

隨著中國大陸晶圓代工產能的提升,尤其是成熟制程產能的快速增長,中國大陸對中低端半導體材料的市場需求也將隨之上升。這不僅減輕了相關企業對頂尖材料研發的壓力,還為它們提供了將產品引入晶圓廠商的絕佳機會。一旦中國大陸半導體材料企業成功將現有產品引入市場并獲得穩定持續的訂單后,便可以進入業務發展的良性循環中。有了可觀的持續現金流,它們才有足夠的資金投入更高端產品的研發,并有望依靠自主研發能力突破尖端技術障礙。此外,部分企業已開始在先進制程所需的高尖端半導體材料市場,比如ArF光刻膠和高端電子特氣領域,進行布局,相關半導體材料產品已逐步滲透至高端領域。

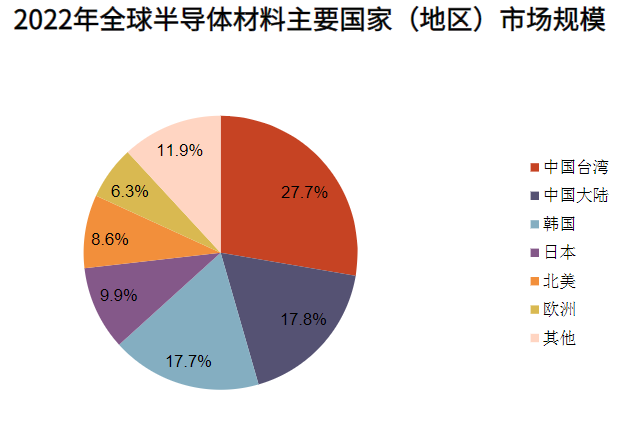

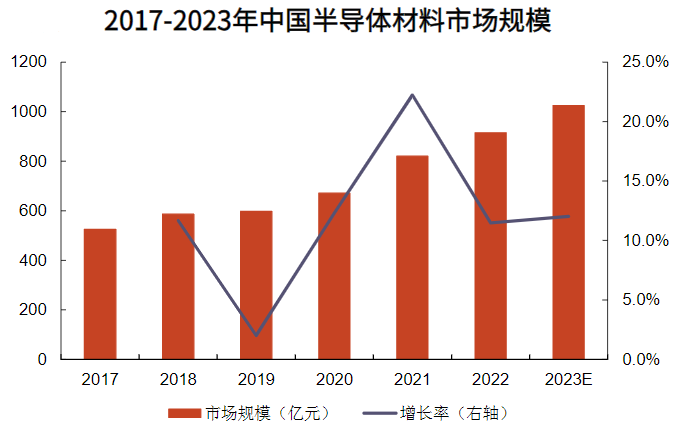

根據SEMI統計,2022年中國臺灣和中國大陸合計占據了超過45%的半導體材料市場,占比分別約為27.7%和17.8%。根據中商產業研究院數據及測算,預計到2023年,中國大陸半導體材料市場規模將達到1024億元,相對應2017-2023年的復合年增長率約為11.8%,顯著高于全球半導體材料市場的年均增速。然而,根據實際產品結構的需求來看,盡管中國大陸目前半導體材料市場規模居全球第二且增速較高,但由于晶圓代工技術能力的限制,整體半導體材料產品需求仍集中于中低端。同時,從供給方面來看,盡管我國部分中低端半導體材料的自足能力逐步提升,但在高端半導體材料的研發、生產和銷售方面仍存在較大不足。

資料來源:中商產業研究院預測

服務熱線 服務時間 | 聯系我們

|

掃一掃添加微信 |

地址:天津市河北區望海樓街新大路189號

地址:天津市河北區望海樓街新大路189號 電話:022-59582625 022-59582626

電話:022-59582625 022-59582626 傳真:022-59582624

傳真:022-59582624